Mogelijkheden via de gemeente en de WSNP

Wat zijn je mogelijkheden via de gemeente en de WSNP?

Zodra je overzicht hebt, komt vanzelf de volgende vraag op tafel:

“En nu… wat kan ik doen?”

Voor veel mensen ligt het antwoord (gedeeltelijk) bij de gemeente.

En in sommige situaties uiteindelijk bij de WSNP.

Belangrijk om meteen te zeggen:

👉 dit zijn geen makkelijke stappen, maar wél legitieme en soms noodzakelijke keuzes.

Het is geen falen. Het is verantwoordelijkheid nemen.

Schuldhulpverlening via de gemeente

Elke gemeente in Nederland is wettelijk verplicht om schuldhulpverlening aan te bieden.

Dit is vaak het eerste officiële traject wanneer schulden te groot zijn om zelf op te lossen.

Wat doet de gemeente precies?

De gemeente helpt je met:

- het in kaart brengen van je schulden

- contact leggen met schuldeisers

- het maken van betalingsregelingen

- het opstellen van een schuldregeling

- begeleiding gedurende het traject

Vaak begint dit met een intakegesprek, waarin jouw situatie rustig wordt doorgenomen.

Welke vormen van gemeentelijke schuldhulp zijn er?

De gemeente kan verschillende trajecten inzetten, zoals:

1️⃣ Stabilisatie

Eerst rust creëren:

- beslag stoppen (waar mogelijk)

- inkomsten en uitgaven in balans brengen

- acute problemen oplossen

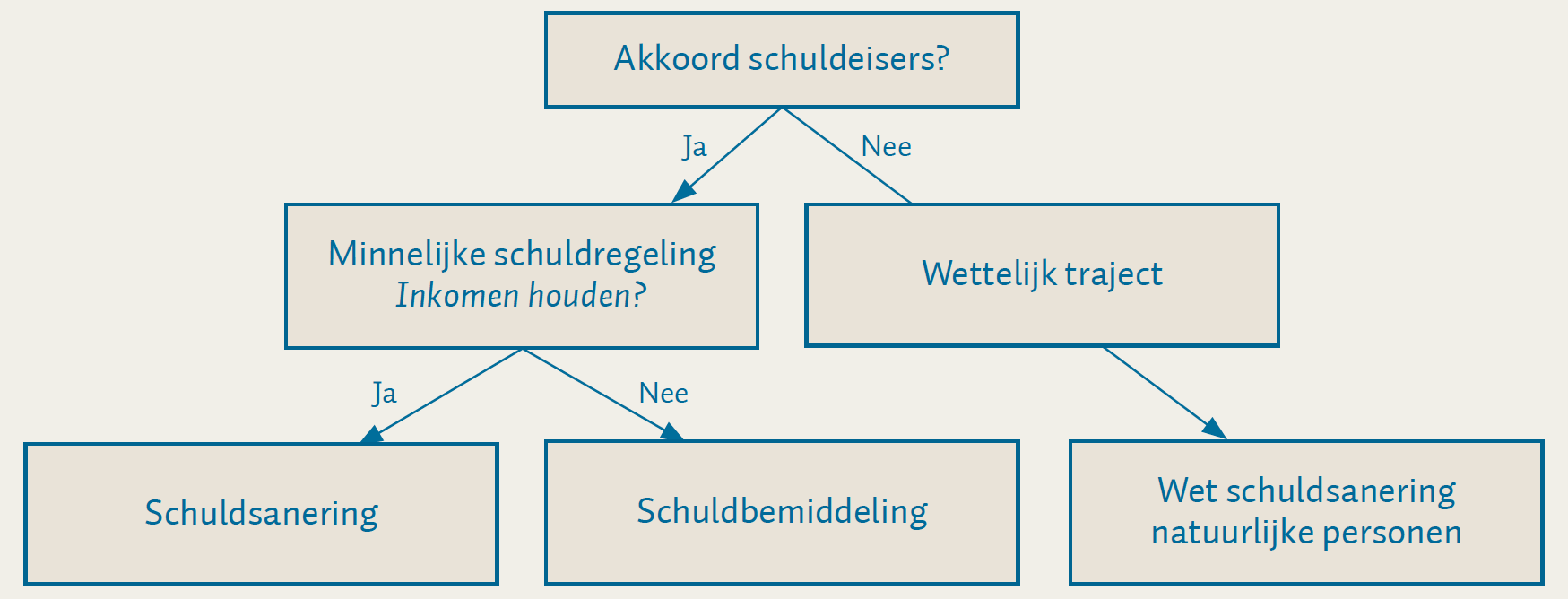

2️⃣ Minnelijke schuldregeling

De gemeente probeert met alle schuldeisers afspraken te maken:

- je betaalt meestal 18 maanden lang wat je kunt missen

- daarna volgt vaak finale kwijting

- schuldeisers moeten vrijwillig meewerken

3️⃣ Budgetbeheer of beschermde constructies

In sommige gevallen beheert de gemeente tijdelijk je geld, zodat vaste lasten altijd worden betaald.

Wanneer is schuldhulp via de gemeente geschikt?

Gemeentelijke schuldhulp is vooral geschikt als:

✔️ schulden structureel niet meer zelf oplosbaar zijn

✔️ er meerdere schuldeisers zijn

✔️ de stress te groot is om alles alleen te doen

✔️ eerdere pogingen tot aflossen zijn vastgelopen

Het doel is altijd: een nieuwe, stabiele start.

En als dat niet lukt? De WSNP

Soms lukt een minnelijke regeling niet.

Bijvoorbeeld omdat één of meerdere schuldeisers niet meewerken.

Dan kan de WSNP (Wet Schuldsanering Natuurlijke Personen) in beeld komen.

Wat is de WSNP?

De WSNP is een wettelijke schuldsanering via de rechtbank.

Kenmerken:

- duur meestal 18 maanden

- je leeft op bijstandsniveau

- alles boven het vrij te laten bedrag gaat naar de boedel

- aan het einde: schone lei

De WSNP is streng, maar ook duidelijk.

Wat betekent de WSNP in de praktijk?

Tijdens de WSNP:

- sta je onder toezicht van een bewindvoerder

- moet je je strikt aan regels houden

- moet je alles doen om inkomen te verwerven

- mag je geen nieuwe schulden maken

Het is geen makkelijk traject.

Maar het is wél een eindig traject.

En dat geeft perspectief.

Wanneer is de WSNP passend?

De WSNP is vooral geschikt als:

✔️ schulden structureel onoplosbaar zijn

✔️ eerdere schuldregelingen zijn mislukt

✔️ schuldeisers niet willen meewerken

✔️ je echt opnieuw wilt beginnen

👉 Dit is geen straf en geen nederlaag.

Het is soms simpelweg de laatste realistische route.

Belangrijk om te onthouden

- Schuldhulp is geen teken van zwakte

- De WSNP is geen falen

- Het betekent: ik neem verantwoordelijkheid voor mijn toekomst

Veel mensen ervaren na toelating zelfs opluchting:

eindelijk duidelijkheid.

eindelijk een einddatum.

eindelijk rust.

Overzicht → rust → keuzes → perspectief

Alles begint bij overzicht.

Daarna komt rust.

En vanuit rust kun je kiezen:

- zelf oplossen

- hulp via de gemeente

- of – als het echt niet anders kan – de WSNP

Welke route ook past:

👉 je staat niet stil, je gaat vooruit 💛

Wanneer is gemeentelijke schuldhulp (nog) niet verstandig?

Gemeentelijke schuldhulpverlening kan veel betekenen.

Maar het is niet altijd direct de beste stap.

Dat klinkt misschien tegenstrijdig, maar het is eerlijk.

Soms is het verstandiger om eerst zelf overzicht en ruimte te creëren, vóór je een officieel traject ingaat.

Niet omdat schuldhulp slecht is.

Maar omdat timing alles is.

Schuldhulp is hulp — maar ook een verplichting

Zodra je een traject bij de gemeente start, gelden er spelregels:

- vaste procedures

- verplichte medewerking

- beperkte ruimte voor maatwerk

- vaak een lange doorlooptijd

Dat is prima als je er klaar voor bent.

Maar niet altijd handig als je situatie nog in beweging is.

Situaties waarin gemeentelijke schuldhulp (nog) niet verstandig kan zijn

Hieronder de meest voorkomende situaties waarin het beter is om nog even te wachten.

1️⃣ Je schulden zijn nog niet volledig in beeld

Als je:

- nog post ongeopend laat

- niet weet hoeveel schulden je echt hebt

- onzeker bent over bedragen of schuldeisers

Dan is schuldhulp vaak te vroeg.

👉 De gemeente verwacht een volledig en correct overzicht.

Zonder dat overzicht ontstaat vertraging of afwijzing.

2️⃣ Je inkomen is tijdelijk onduidelijk of instabiel

Bijvoorbeeld:

- wisselend werk

- binnenkort ander inkomen

- lopende aanvraag voor uitkering of toeslagen

De gemeente baseert trajecten op structurele draagkracht.

Zolang je inkomen nog verandert, is stabiliseren eerst slimmer.

3️⃣ Je kunt (nog) zelf regelingen treffen

Als je:

- één of twee schuldeisers hebt

- nog kunt communiceren zonder druk

- zelf betalingsafspraken kunt maken

Dan kun je soms sneller en flexibeler handelen zonder gemeente.

👉 Zelfregie kan in deze fase rustgevender zijn.

4️⃣ Er lopen nog juridische procedures of bezwaren

Denk aan:

- bezwaar tegen een vordering

- discussie over incassokosten

- verjaring die mogelijk speelt

In zo’n situatie kan schuldhulp je onderhandelingspositie verzwakken.

Eerst duidelijkheid krijgen is dan verstandiger.

5️⃣ Je wilt (nog) maximale regie houden

Gemeentelijke schuldhulp vraagt:

- inzicht in al je financiën

- soms beperkte bestedingsvrijheid

- verplichtingen die niet altijd flexibel zijn

Als je daar mentaal of praktisch nog niet klaar voor bent,

is wachten geen zwakte — maar zelfkennis.

Wat kun je dan wél doen in deze fase?

Als gemeentelijke schuldhulp nog niet past, kun je:

✔️ eerst volledig overzicht maken

✔️ schulden juridisch toetsen

✔️ urgente schulden stabiliseren

✔️ zelf regelingen treffen

✔️ informatie verzamelen zonder verplichtingen

Dit geeft je:

- rust

- inzicht

- betere uitgangspositie

Belangrijk: wachten is geen afstel

Veel mensen denken:

“Als ik nu niet instap, verpruts ik mijn kans.”

Dat is niet zo.

👉 Schuldhulp loopt niet weg.

👉 De WSNP blijft een optie.

👉 De gemeente is er ook later nog.

Wat telt, is dat je op het juiste moment instapt.

Schuldhulp is een middel, geen doel

Het doel is niet:

“in een traject zitten”.

Het doel is:

- rust

- overzicht

- perspectief

- een haalbare toekomst

Soms betekent dat eerst zelf stappen zetten.

En soms betekent dat later hulp accepteren.

Beide zijn krachtig.

Samenvattend

Gemeentelijke schuldhulp is (nog) niet verstandig als:

- je situatie nog onduidelijk is

- je inkomen nog verandert

- je schulden juridisch betwistbaar zijn

- je zelf nog ruimte hebt om te regelen

- je mentaal nog niet klaar bent voor verplichtingen

👉 Dat is geen uitstelgedrag.

👉 Dat is voorbereiding.

Overzicht → rust → juiste timing → duurzame oplossing

Alternatieven vóór schuldhulp en WSNP

Niet iedereen met schulden hoeft direct naar de gemeente of de WSNP.

Sterker nog: voor veel mensen is dat niet eens de beste eerste route.

Er bestaan alternatieven die:

- minder ingrijpend zijn

- meer regie bij jezelf laten

- sneller rust kunnen geven

Deze routes zijn vooral geschikt als je nog enige ruimte hebt om te bewegen.

1️⃣ Zelfregelingen met schuldeisers

Als je schulden overzichtelijk zijn (bijvoorbeeld één tot enkele schuldeisers), kun je vaak zelf afspraken maken.

Denk aan:

- betalingsregelingen

- tijdelijke pauze

- lagere maandbedragen

- finale kwijting tegen een lager bedrag

👉 Schuldeisers zijn vaak bereid mee te denken als:

- je duidelijk bent

- je realistisch voorstel doet

- je laat zien dat je overzicht hebt

Zelf regelen = zelf regie.

2️⃣ Schulden juridisch laten toetsen

Niet elke schuld klopt automatisch.

Soms spelen:

- verjaring

- onterechte incassokosten

- fouten in dossiers

- onduidelijke contracten

Door schulden juridisch te laten beoordelen:

- vallen sommige vorderingen weg

- worden bedragen lager

- verandert je onderhandelingspositie

👉 Dit kan het verschil maken tussen onoplosbaar en oplosbaar.

3️⃣ Tijdelijke stabilisatie zonder traject

Soms is het probleem niet de schuld zelf, maar de onrust eromheen.

Je kunt eerst focussen op:

- stoppen van escalatie

- overzicht creëren

- prioriteren van urgente schulden

- rust in inkomsten en uitgaven

Zonder meteen in een officieel traject te stappen.

Dit voorkomt dat je te vroeg vast komt te zitten in regels.

4️⃣ Eigen aflosstrategie (met einddoel)

Als je:

- structureel inkomen hebt

- schulden niet blijven oplopen

- een realistisch aflosplan kunt maken

Dan kan een eigen route soms beter passen dan schuldhulp.

Belangrijk hierbij:

- eerlijk zijn naar jezelf

- een duidelijke einddatum

- geen nieuwe schulden maken

Zelf oplossen is geen koppigheid —

het is soms gewoon passend.

5️⃣ Ondersteuning zonder overname

Er is ook een middenweg:

- wél begeleiding

- géén volledige overdracht

Denk aan:

- meekijken

- helpen structureren

- samen brieven opstellen

- strategisch keuzes maken

👉 Jij blijft aan het stuur, maar staat er niet alleen voor.

Wanneer zijn deze alternatieven geschikt?

Deze routes passen vooral als:

✔️ schulden (nog) beheersbaar zijn

✔️ je overzicht hebt of dat snel kunt krijgen

✔️ je inkomen redelijk stabiel is

✔️ je bereid bent actief stappen te zetten

Maar… soms is er een punt waarop dit niet meer realistisch is.

En dat brengt ons bij de WSNP.

Wanneer is de WSNP onvermijdelijk (en waarom dat oké is)

Laten we dit meteen helder zeggen:

👉 De WSNP is geen falen.

👉 Het is geen straf.

👉 Het is soms de enige eerlijke uitweg.

En dat is oké.

Wanneer wordt de WSNP onvermijdelijk?

De WSNP komt in beeld als:

✔️ Schulden structureel onoplosbaar zijn

Zelfs met:

- maximale inspanning

- strak budget

- hulp van buitenaf

blijft de schuld groter dan wat je ooit realistisch kunt aflossen.

✔️ Eerdere pogingen zijn mislukt

Bijvoorbeeld:

- meerdere mislukte regelingen

- trajecten die zijn vastgelopen

- schuldeisers die niet (meer) meewerken

Dan is doorgaan vaak uitputtend en zinloos.

✔️ Schuldeisers blijven escaleren

Denk aan:

- beslag op inkomen

- beslag op rekening

- voortdurende dreiging

- stress die je leven beheerst

De WSNP zorgt dan voor:

- duidelijkheid

- bescherming

- een eindpunt

✔️ Je leven staat stil door schulden

Als schulden:

- je gezondheid aantasten

- je slaap verstoren

- relaties onder druk zetten

- werken of functioneren onmogelijk maken

Dan is doorgaan zonder harde reset vaak schadelijker dan instappen.

Waarom de WSNP óók iets goeds heeft

De WSNP is streng, ja.

Maar hij biedt ook iets wat veel mensen al jaren missen:

✔️ duidelijkheid

✔️ een vaste looptijd

✔️ bescherming tegen schuldeisers

✔️ een schone lei

Je weet:

- waar je aan toe bent

- hoe lang het duurt

- dat het écht stopt

Voor veel mensen is dat een enorme opluchting.

De WSNP is geen opgeven — het is afronden

De WSNP zegt niet:

“Je hebt gefaald.”

De WSNP zegt:

“Deze situatie was niet meer oplosbaar binnen normale kaders.”

Dat is geen moreel oordeel.

Dat is een realiteitscheck.

Het verschil tussen te vroeg en op tijd

- Te vroeg WSNP → onnodig zwaar

- Te laat WSNP → onnodig lijden

De kunst is niet vermijden,

maar het juiste moment herkennen.

Samenvattend

Alternatieven vóór schuldhulp en WSNP zijn geschikt als:

- er nog onderhandelingsruimte is

- schulden juridisch te verminderen zijn

- je zelf regie kunt houden

De WSNP is passend als:

- schulden structureel onoplosbaar zijn

- eerdere routes zijn uitgeput

- doorgaan meer schade dan perspectief oplevert

👉 En beide keuzes zijn verantwoord.

Overzicht → rust → keuze → afronding → nieuwe start

Welke route ook past:

je kiest niet voor schuld,

maar voor toekomst 💛

Wil je hierna nog een afsluitende pagina maken zoals:

“Van chaos naar schone lei: het complete beslismodel bij schulden”

of

“Welke route past bij mijn situatie? (keuzehulp)”

Dan bouwen we het verhaal helemaal rond af 👌